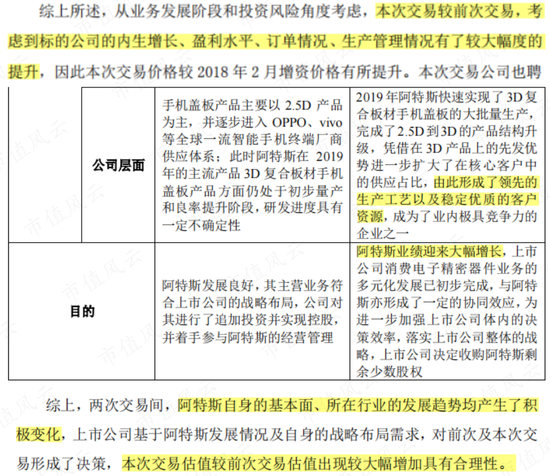

三轮联姻后,阿特斯彻底归智动力所有,二者合为一家人。

各位尊贵又机敏的库里南车主,有没有发现一丝丝诡异?

两年时间三次收购,怎么阿特斯的估值次次翻倍?!

尤其是2018年,仅间隔10个月,估值却翻了一倍多!

也就是说,每次收购,智动力都要掏出远高于上次的交易对价,最后足足花了4.9亿,买下当初仅值1.5亿的阿特斯。

监管层也多次发函问询。智动力解释得言之凿凿:这两年行业发展好,标的业绩增长快,客户资源优质稳定。

(来源:上市公司公告20181226、20200825)

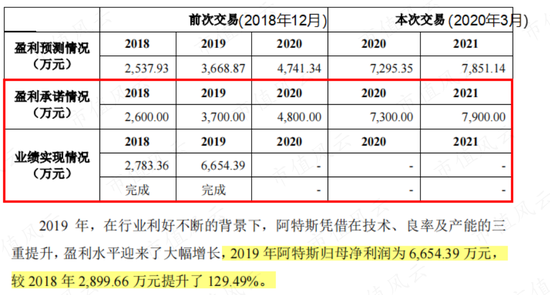

再看看这两年的业绩:2019年归母净利润相较2018年增长129.49%,确实增长顶呱呱,就连利润承诺都提高了不少。

(来源:上市公司公告20200825)

这一通解释还挺有模有样,言之以理,动之以情,一定是阿特斯越来越优秀,估值才不断翻了倍。

03不顾时势,可劲儿追高

风云君一向喜欢刨根问底,看到这里就想问问:阿特斯为何利润涨得这么快?

首先,得感谢时势造英雄。

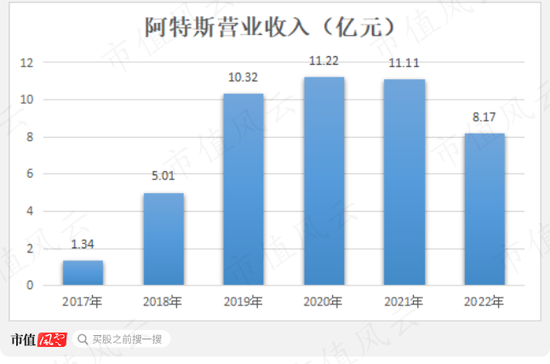

2017-2019年,正处于4G向5G转换的关键时期,5G手机在终端市场逐渐渗透,下游的火热自然带动上游的发展。阿特斯也受益其中,销售规模迎来大幅增长,复合增速达178%。

(数据来源:历年年报,制图:市值风云APP)

但随着消费电子的浪潮退去,“裸泳”的阿特斯一眼便知,业绩开始走起下坡路,2022年收入仅有8.17亿,下滑了近三成。

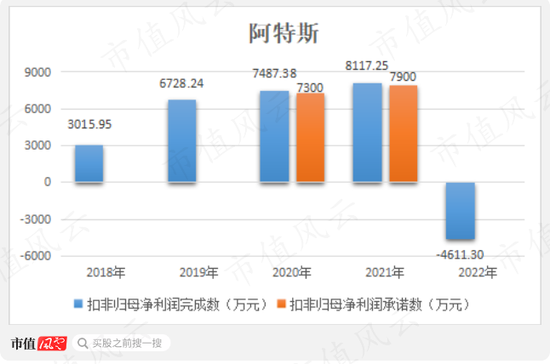

利润方面同样如此,2022年大变脸直接亏损4,611万。

(数据来源:历年年报,制图:市值风云APP)

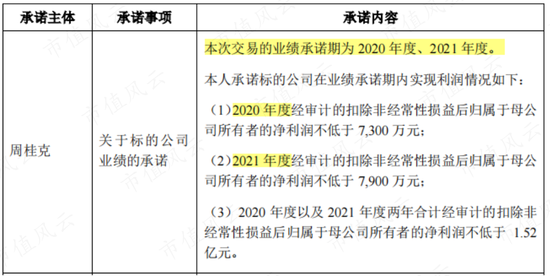

实际上,在智动力第三次发起高估值收购时,阿特斯的利润已经出于滞涨阶段,甚至利润承诺也只作出两年的量,相较通常情况下的三年少了一年,咱也不知是出于信任还是心虚?

(来源:上市公司公告20200522)

最终,阿特斯以102.66%的累计完成率精准踩线过关。

但到了2022年,便直接亏损4,611万。

火热时势不再,利润承诺不再,业绩补偿不再,利润直接亏个底朝天。

风云君再来替智动力算下总账,当初斥资4.9亿买下的公司,扣除商誉减值后四年才贡献利润0.6亿,血亏!

说着说着,风云君总能在智动力的身上看到某些人的影子,比如,像不像是风口期来临一路追高终被套的小韭菜啊?

下次激情下手前,不妨先打开市值风云APP,冷静冷静避避雷。

04一手助力高身价,却为别人做嫁衣

要风云君说,阿特斯的业绩和估值高增,还得感谢一个大功臣——智动力。

此话怎讲呢?

2018-2019年,在消费电子热潮下,阿特斯的手机盖板订单量超出了其自身产能负荷,便将部分订单委托给智动力加工生产,转手再进行销售。

2019年,智动力一跃成为阿特斯第一大供应商,涉及手机盖板采购额2.47亿,占其采购总额的34.1%。

(来源:上市公司公告20200522)

也就是说,阿特斯拿着智动力的产品大赚特赚,身价跟着噌噌猛涨,再以高身价卖身给智动力。

话说,订单一甩就能交给智动力生产,转头贴个标就能对外出售,这产品能有什么技术含量?这种含量也配10倍溢价?

到头来,智动力出钱又出力,虽然也能赚点小钱(代工费),但终归还是为阿特斯原老板做嫁衣!

至于这份嫁衣里有没有智动力老板吴加维的份儿,风云君没有证据,可不敢说。

凑到一起的亏,会所都不敢签字

01业绩高增不可续

聚焦到智动力上,其成立于2004年,于2017年登陆创业板。

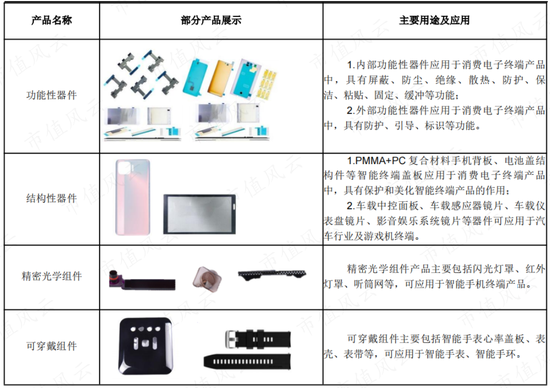

早期,智动力以消费电子功能性器件起家,包括各种屏蔽类、防尘类、绝缘类及散热类及标识类产品,如防尘网、镜片保护膜、导电布、胶带等。

营收规模常年停滞在5-6亿水平,实属没啥增量空间。

自2017年起,为了找增量,智动力开始投资并购,逐渐介入消费电子结构性器件及光学组件,如手机盖板、电池盖、闪光灯罩等。

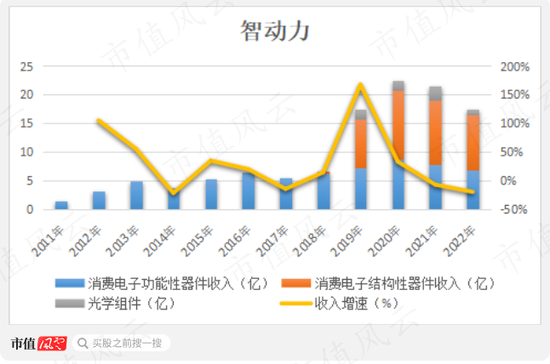

砸钱确实有效果,趁着5G换机潮,智动力营收规模直接翻倍,2019达到17.43亿,同比增长167.7%,其中并表的阿斯特贡献近半成。

2020年,营收继续上涨33.26%,达到历史最高点23.22亿。

同样,智动力也见证和感受着“5G热潮的褪去”,2021年业绩便走起下坡路。

2022年、2023年一季度,智动力营收规模分别为17.45亿、2.95亿,下滑幅度还呈加剧之势。

(制图:市值风云APP)

02利润暴雷,花样减值凑巧赶一堆

利润变现也大差不差,上市前还能围绕5,000万上下横跳,上市后便落花流水一度跌至700万。

叔可忍婶不可忍,智动力选择砸钱并购,2019年利润达到历史最高点1.29亿。

但病不去根,随着消费电子风口淡去、以及上下游双重压力,智动力的利润仍难改下滑之势。

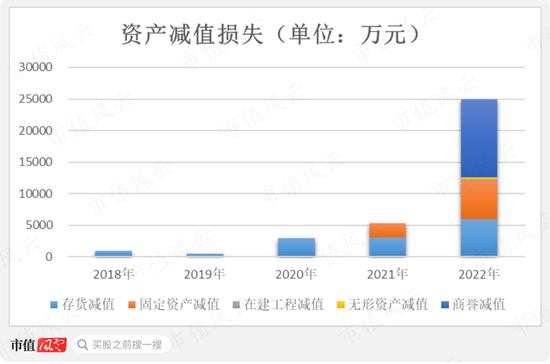

距离暴雷只差一步之遥,随着阿特斯的这笔商誉减值尘埃落定,2022年-2023年一季度,智动力分别亏损2.56亿和0.45亿。

(制图:市值风云APP)

值得注意的是,其2022年暴雷的导火索,除了商誉减值1.22亿以外,还有:6,042万存货减值、6,095万固定资产减值、155万在建工程减值、357万无形资产减值。

(制图:市值风云APP)

连往年没有过的减值项目,怎么都赶上今年计提呢?

怪不得年审会计师出非标!

靠山山倒,靠树树跑

01业绩极度依赖三星

造成智动力如此业绩的另一个原因,或许在于:客户。

对于消费电子产业链来说,上游零部件生产商多是下游终端大品牌的“小弟”,就指望着下游“大哥”的关照,订单多多口袋满满。

尤其是对于一些技术门槛不高、市场竞争激烈的零部件厂商而言,“关系户”窘况更为明显。

智动力就是如此。

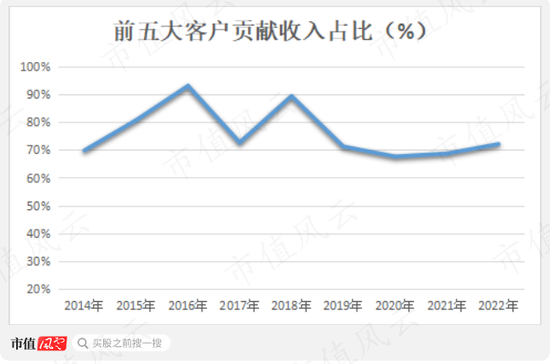

但某种程度上,智动力又是幸运的,早早就绑上了大客户,前五大客户的收入占比基本保持在七成以上,甚至IPO冲刺时达到93%。

(制图:市值风云APP)

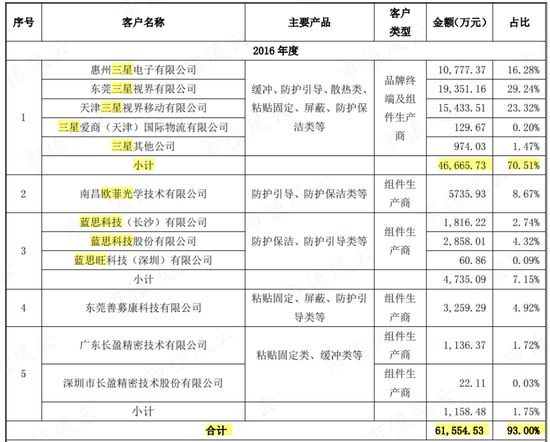

其中,智动力最重要的大客户非三星莫属,从2005年打入三星供应链起,此后数年一直为三星稳定供货。

PS:智动力董事刘炜先生,曾担任第一大客户惠州三星电子有限公司品质部主任。

(来源:上市公司公告20170724)

在收购阿特斯之前,智动力对三星的销售占比一度达到70%以上,第二大客户欧菲光、第三大客户蓝思科技也是三星的供应商。

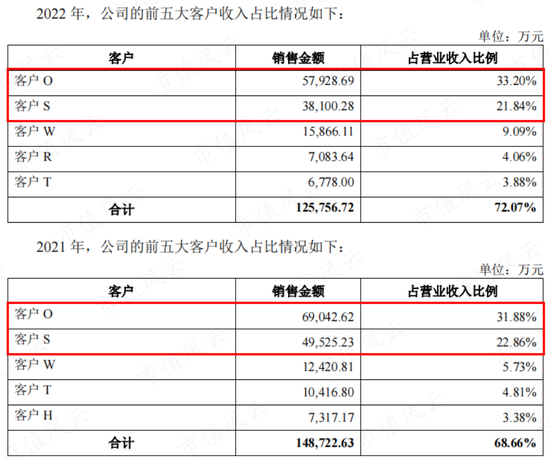

自收购阿特斯之后,虽然OPPO、vivo等客户的营收占比有所提升,但三星仍然稳居前二之列。

(来源:上市公司公告20230526)

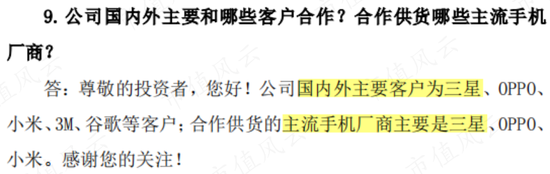

并且,凡是涉及客户的相关公告或投资者交流,智动力毫无疑问将三星置于首位,足可见其重要性。

(来源:上市公司公告20220414)

换句话说,智动力能够一路发展壮大、闯荡资本市场,离不开三星的鼎力相助。

但近两年,类似三星供应链向越南、印度、印尼转移的消息偶有传来。

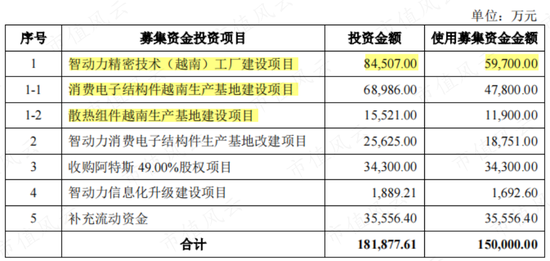

为了迎合这段关系,2020年智动力不惜投资8.45亿(使用募资5.97亿),在越南建设生产基地,并成立分公司越南智动力。

(来源:上市公司公告20201118)

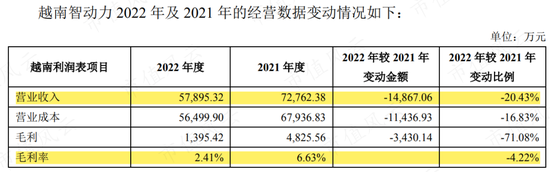

但2022年,越南智动力交上的答卷是:营收下滑20.43%,毛利率仅有2.41%,最终亏损5,987万。

(来源:上市公司公告20230526)

未来,智动力与三星的“友谊小船”能否持续、又能持续多久,恐怕都要打上个问号。

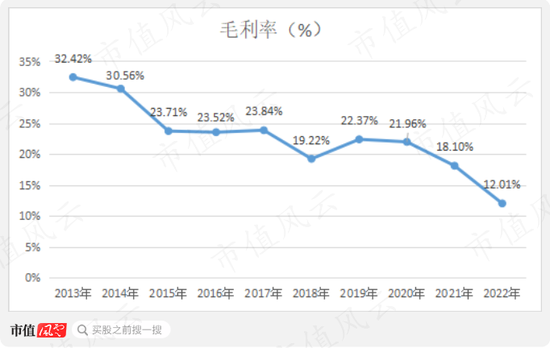

02毛利率连降20pcts

提到越南智动力的毛利率,就不得不提智动力整体的毛利率,那叫一个“惨”!

早些年,国内消费电子市场还处于“狼少肉多”的阶段,国内品牌尚不成气候,因此三星受到国内市场的热烈欢迎,鼎盛时期甚至享有近30%的市场份额,也享有相当高的定价权。

智动力背靠三星好乘凉,自然也受益多多,享有30%以上的毛利率。

近些年来,随着华为、小米、vivo等国内厂商的崛起,以及曾经的“三星电池门”事件爆发,三星在国内市场口碑急转直下,市占率一度跌至1%。

自然,智动力的日子也不会好过,不仅要遭受下游的价格战压力,还要接受上游的大宗商品涨价潮,“饼干中的小夹心”不好当。

时至2022年,智动力的毛利率已经跌至12.01%,下降幅度超20个百分点。

(制图:市值风云APP)

就这,还是主动牺牲砸钱建厂、心甘情愿当好小弟的结果……

智动力,本以为背靠大树好乘凉,奈何大树濒危自己遭殃。

无奈并购寻找增量,却贪心追高踏商誉的雷,反倒落了个业绩连亏、“大树”不稳的下场,白白给别人做嫁衣。

归根到底,还是自己的产品缺乏竞争力,更缺乏无可替代的技术含金量,逆势冲击下不先扔你扔谁呢?

翻开市值风云APP,智动力吾股排名4494,该如何拯救自己?

免责声明:本站所有文章内容,图片,视频等均是来源于用户投稿和互联网及文摘转载整编而成,不代表本站观点,不承担相关法律责任。其著作权各归其原作者或其出版社所有。如发现本站有涉嫌抄袭侵权/违法违规的内容,侵犯到您的权益,请在线联系站长,一经查实,本站将立刻删除。

本文来自网络,若有侵权,请联系删除,如若转载,请注明出处:https://www.freetrip88.com/baike/263743.html