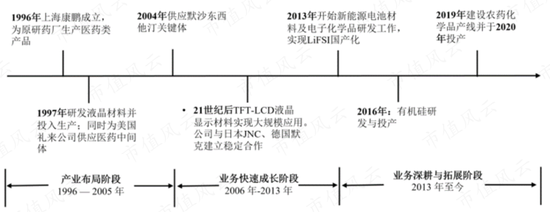

康鹏科技的实控人是杨建华家族,包括其本人及妻子查月珍、儿子杨重博。杨建华1988年毕业于上海有机所并获博士学位,1996年创业前长期在中科院上海有机所担任要职。

公司7名核心技术人员中有5名都拿下博士学位,且均在毕业或毕业后不久就加入公司,即公司具备掌握上述核心技术的实力。

那么各产品业务的竞争力究竟如何呢?

含氟单晶世界第一,也依旧没定价权?

液晶材料是LCD面板的核心原材料,其性能和品质直接影响到LCD面板整体的显示性能。液晶材料分为单体液晶与混合液晶两类,制作过程主要有三步:

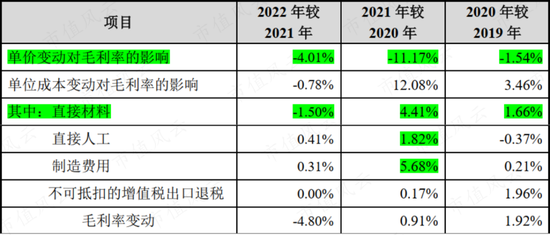

虽然公司表示作为日本JNC的核心供应商,竞争优势明显,议价能力较强,但数据显示,2020至2022年,当下游面板行业竞争加剧导致价格下降向上传导时,公司单晶产品的单价降幅远超原材料价格,比如2021年。

而2022年,当原材料价格已经上涨时,公司还在降价。

在这种情况下,公司要么通过技术革新和规模效应降低人工成本及制造费用,如2021年;要么就只能自己扛,比如2022年,由于原材料价格上涨但产品继续降价,单晶产品毛利率整体下滑4.8bp。

02营收7年下来竟是负增长

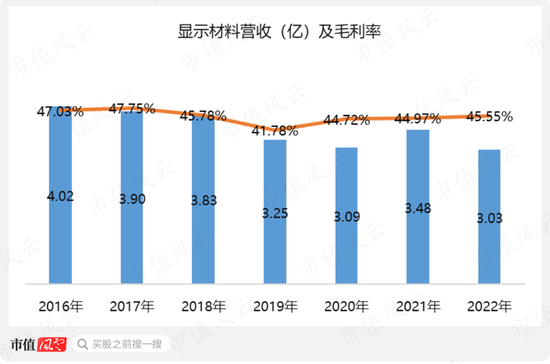

康鹏科技在招股书中表示:有机构预测全球TFT-LCD面板需求量有望在2017至2022年保持4%的年复合增长率,就是说再难看也基本还能跑赢通胀。

但客观数据是,公司的显示材料业务从2016年至今非但不增长,还在负增长。

(2022年毛利率仍保持增长主要是当年高单价中间体产品销售占比提升,毛利率增长17bp)

LiFSI打破国外垄断,但仍未收获体面

康鹏科技新能源电池材料目前就一个产品:LiFSI。2016年,康鹏科技突破LiFSI生产技术难点,率先打破国际垄断,成为我国最早自主研发并实现LiFSI量产的企业。

LiFSI是新一代新能源电池电解质盐,较LiPF6(六氟磷酸锂)更易溶解、电导率更高、充放电次数更好更稳定,性能远优于后者,特斯拉4680电池电解液主要溶质就是LiFSI。

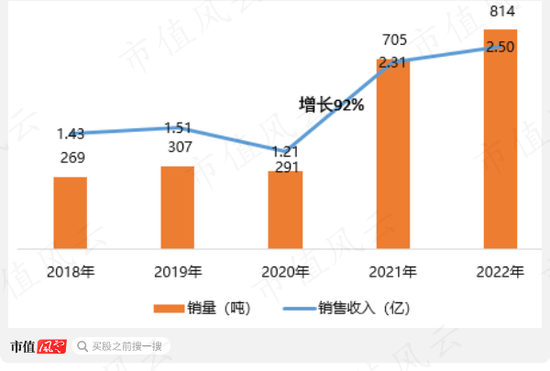

康鹏科技LiFSI目前年产能1700万吨,排世界第三,2021年LiFSI销量705吨,市占率10.39%,2022年销量852万吨。

随着下游新能源汽车产业链的快速发展,康鹏科技LiFSI也迎来需求放量,尤其是2021年,营收同比增长92%,接近翻倍。

(2020年销量下降主要是衢州基地因两起安全事故停工停产地)

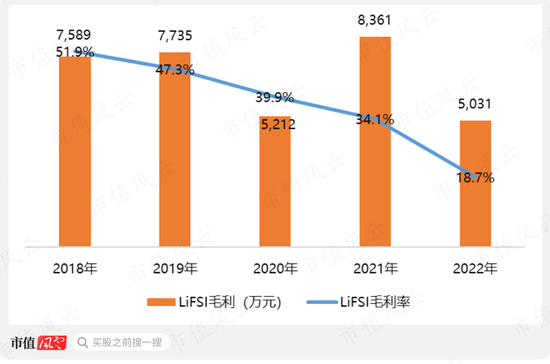

01降价抢市场,毛利直接下滑33个bp

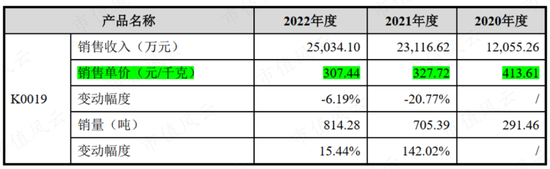

不过,随着下游需求放量,康鹏科技的LiFSI售价却过去三年连续下滑,分别下滑15.67%、20.77%和6.19%。

按照公司解释,主要是为了加快商业化进程,在保持合理利润前提下主动降价。

但不得不说,这降价的幅度实在是太狠了,2022年LiFSI毛利率较2018年直接下降33个bp,仅为18.7%,2022年营收创历史新高的同时,毛利竟然还没有2018年高。

(制图:市值风云APP)

这已经不是体面问题了。显然,虽说是“主动降价”,还头顶“世界第三”,但公司又不傻,凭什么要把钱都留在桌上不拿走呢?

02同行“教体面”,绞肉机尚未启动

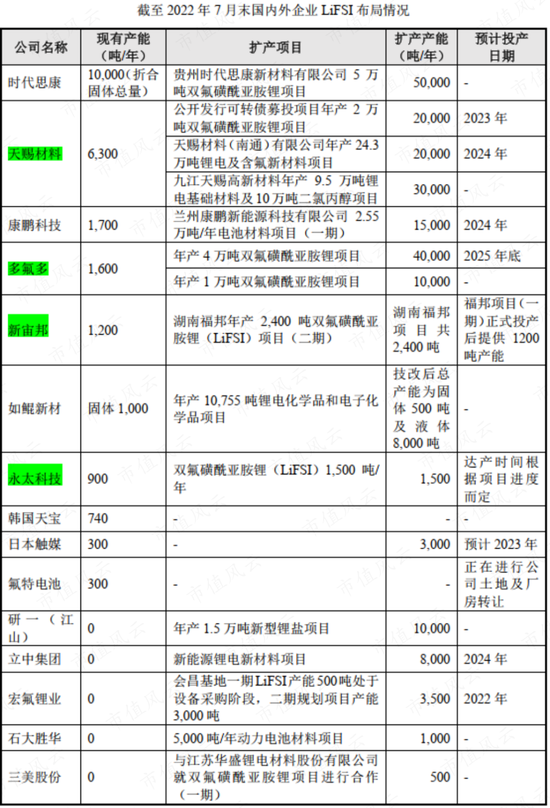

即便自降身价,康鹏科技仍没拴住下游客户的心,其主要客户天赐材料、新宙邦等电解液龙头企业也纷纷在自建LiFSI产能。没办法,没人愿意被卡着脖子,尤其是亲身经历过LiPF6的短缺危机后。

目前,各厂商在2025年前有明确投产时间的产能约为13万吨,其他潜在在建产能约为10万吨。

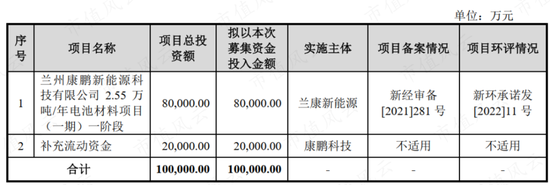

本次上市,康鹏科技的唯一募投项目就是“兰康新能源2.55万吨/年LiFSI(一期)第一阶段”建设项目,将新增一条1万吨/年的LiFSI,建设期两年。即短期只能依赖1700吨尚未重分利用的产能。

简单来和行业龙头天赐材料对比,2022年,天赐材料的LiFSI 产能6300吨/年,而同期公司的产能还不到天赐材料的三分之一。

根据天赐材料和公司的扩产计划,到2024年,天赐材料的LiFSI 产能预计会达到7.63万吨/年,而公司的产能则预计会达到1.67万吨/年,仅为天赐材料的五分之一。

两者的产能差距,只会越来越大。更别说其他电解液龙头的产能建设,届时,公司的行业地位恐怕也会岌岌可危。

有机硅压敏胶打破垄断,但空间被锁死

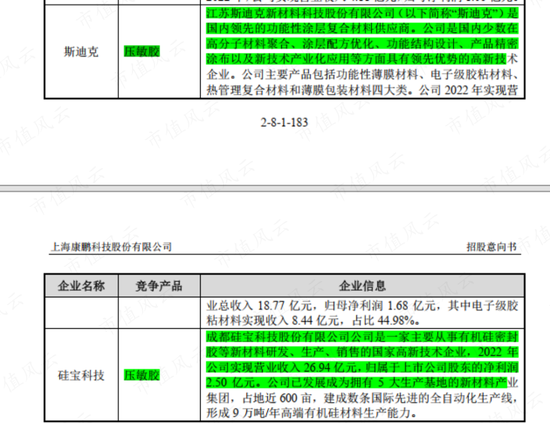

康鹏科技有有机硅材料产品主要是有机硅压敏胶,一般在印刷电路板的生产和组装过程中使用,需能承受高温,且需具备可剥离性。

有机硅压敏胶市场一直被陶氏化学、迈图、信越等国际巨头垄断,2016年,康鹏科技利用碳碳键偶联技术在细分应用领域率先打破国外垄断,产品指标与陶氏化学相当。

自2018年起,康鹏科技加大了有机硅压敏胶的市场开拓力度,2018年至今年复合增长率43%,增速确实不错,但毛利率却同过山车一般大起大落。

(制图:市值风云APP)

这次的主要原因不是主动降价抢市场,而是主要原材料三甲基氯硅烷价格的波动,当三甲基氯硅烷市场价格最低时,公司的毛利率最高。

(制图:市值风云APP)

用销售单价乘以毛利率得出的单位毛利或许更有说服力,这意味着下游客户允许公司每千克产品能赚取的毛利就是11元左右,毛利空间被锁死了。

(制图:市值风云APP)

被锁死的还有康鹏科技有机硅压敏胶的发展空间,目前,该细分领域市场规模仅10亿元,在塞下陶氏化学这个庞然大物后,小房间里面剩下的空间就变得很有限。

此外,陶氏化学共拥有40种有机硅压敏胶,而康鹏科技目前仅在细分领域拥有普通耐温性(180℃)和高耐温性(250℃)两款产品,仍需加把劲儿。

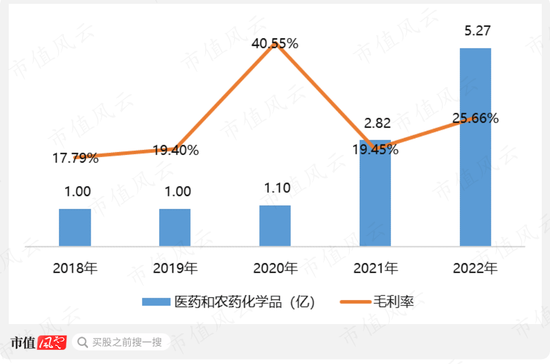

医药和农药,先让营收飞起来

医药可以说是康鹏科技的起家业务,1996年,公司成立时,初衷就是为原研药企供应医药中间体,并在次年供货礼来,2004年,又成为默沙东西他列汀关键中间体主要供应商。

01医药业务产品波动大

目前,康鹏科技在医药化学品行业的主要产品包括:西他列汀关键中间体(K0002、K0017)、阿贝西利关键中间体(K0065)和某创新型肺癌药物关键中间体(K0227)三种,过去三年占医药业务比重分别为48.59%、63.49%和82.20%。

但翻看这三个主要产品近5年营收变动,很难看到明显的增长趋势。西他列汀关键中间体(K0002),2019年由于生产线转移兰州子公司,营收归零。

随着兰州子公司产能投产及客户需求扩大,西他列汀关键中间体过去三年增长势头最猛,已成为医药业务当前主要收入来源。

(制图:市值风云APP)

西他列汀中间体主要用于生产磷酸西他列汀,用于治疗II型糖尿病,由默沙东研制,2006年在墨西哥及美国上市,但其专利保护期于2022年到期。

虽然康鹏科技表示其专利保护到期后,下游需求将迎来显著增加,但众所周知,那是对仿制药而言。而随着仿制药的加入,原研药将被迫加入价格战,势必波及上游原料药企,届时价、量如何转换还未知。

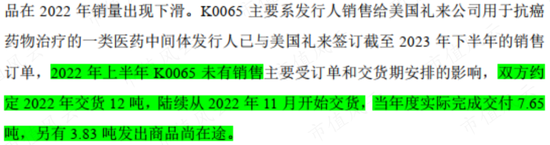

阿贝西利是治疗乳腺癌新药,是首次且唯一列入2021年国家医保目录的CDK4&6抑制剂。但阿贝西利中间体(K0065)交货并不稳定,2022年订单全部集中在11月份以后交货,也是当年业绩波动的主要原因。

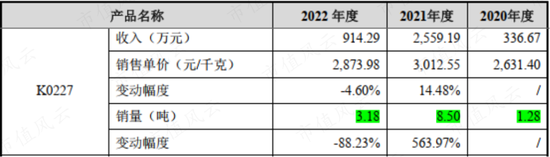

某创新型肺癌药物的关键中间体(K0227)是康鹏科技2019年新增业务,该药物是同类首个针对KRASG12C突变的抑制剂,目前进入临床二期。潜台词是距市还有很长周期,客户采购量波动还会继续带动营收波动。

02啶虫脒原料药,用途再明显不过了

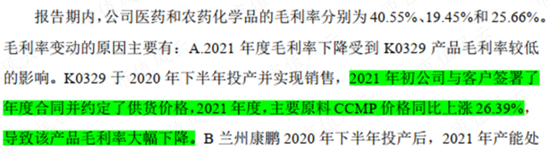

康鹏科技农化业务主要产品是啶虫脒原料药(K0329),2020年投产后成为日本曹达的原料药供应商,带动销量和营收快速增长,2022年营收高达1.66亿,占当期农化学品收入的60.85%。

但这个业务一看就是为了让公司上市前收入增长更好看的,原材料全部外采,2021年,在主要原材料价格上涨26.39%后,康鹏科技仍按年初约定的价格履约,使得当年毛利率大降。

这也使得虽然医药和农药化学品业务近3年增速最亮眼,毛利率波动同样不小。

(制图:市值风云APP)

肯定会有老铁说,这说明公司诚实守信啊。大哥,你摸着良心想想,有啥合同在签订订单的时候连原材料价格上涨风险都不考虑。

啶虫脒是一种新型杀虫剂,全球产能基本集中我国,2021年啶虫脒市场规模约7,000-10,000吨,康鹏科技发行人2021年产量约为400吨,占比约4%-6%。本身已经卷的不行。

疗效显著:毛利率下滑,仍能业绩两年翻一番

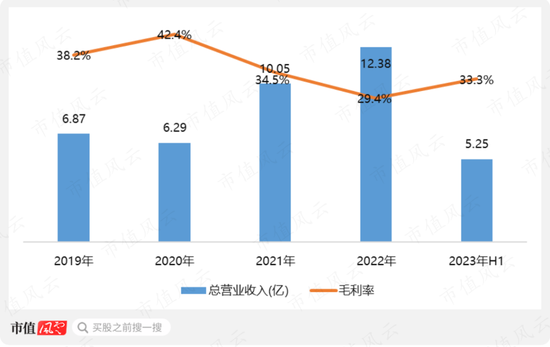

由于除显示材料之外的剩余三个主业过去三年毛利率波动大,因此,康鹏科技整体毛利率也持续下降,2022年较2020年下降了13个bp。

(制图:市值风云APP)

但牺牲毛利率换来的业绩增长也很强劲,2022年营收12.38亿,较2020年增长96.8%。带动增长主要是LiFSI、西他列汀中间体和啶虫脒原料药。

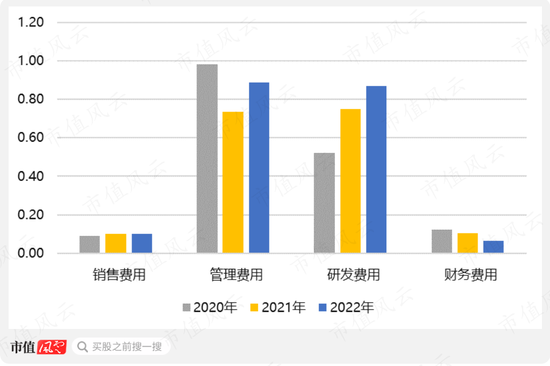

在此期间,公司除研发之外的费用支出绝对值都没有明显的变动,导致费用率的直线下降。这也使得虽然毛利率下降,2022年1.83亿的净利润较2020年同样强劲增长97.3%。

(制图:市值风云APP)

此外,上述主业均呈现客户集中度高且均是知名企业共性,大多按需订单生产,因此应收账款及存货本身问题不会太大,不再展开。

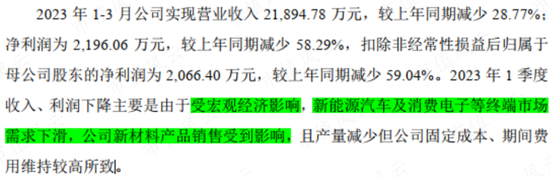

按照公司解释,2023年上年业绩主要跟新能源及消费电子行业受宏观经济影响低迷导致,但同申报期用力过猛不无关系。

单看公司自己的技术评价,康鹏科技的每一项业务都很牛,也在各个细分领域颇有声音。但看完业绩,没有一项主业能给人踏实感,大起大落不说,行业竞争格局也难言乐观。

这可能也是为啥公司申报期增长这么强劲,却最终选择将募投项目全部押在尚未开启绞肉机模式的LiFSI行业的主要原因。毕竟,只有LiFSI至少未来需求增长是看到见的。

免责声明:本站所有文章内容,图片,视频等均是来源于用户投稿和互联网及文摘转载整编而成,不代表本站观点,不承担相关法律责任。其著作权各归其原作者或其出版社所有。如发现本站有涉嫌抄袭侵权/违法违规的内容,侵犯到您的权益,请在线联系站长,一经查实,本站将立刻删除。

本文来自网络,若有侵权,请联系删除,如若转载,请注明出处:https://www.freetrip88.com/baike/276368.html